Parki handlowe | Rynek inwestycyjny w Polsce | Kwiecień 2021

Zainteresowanie inwestorów parkami handlowymi rośnie z roku na rok. W 2020 roku była to najbardziej poszukiwana klasa aktywów sektora handlowego, odpowiadająca za większość zrealizowanych transakcji w tym sektorze. Ich popularność umocniła się w ostatnim roku kiedy to okazało się, że te nieruchomości pozostają odporne na wprowadzane restrykcje związane z pandemią.

W ciągu ostatnich kilku lat parki handlowe stały się najbardziej atrakcyjnymi produktami w segmencie nieruchomości handlowych.

Inwestorzy, którzy już wcześniej byli aktywni w tym segmencie – zintensyfikowali działania. Na polskim rynku pojawiło się również kilku nowych graczy. Podmioty dopiero wchodzące na rynek poszukują najchętniej nieruchomości z operatorem spożywczym jako głównym najemcą – tzw.„anchor tenant”, lub wynajętych długoterminowo stabilnym finansowo podmiotom o rozpoznawalnej marce, takim jak sklepy z branży zdrowia i urody czy sklepy z artykułami DIY. „Parki handlowe są tym bardziej atrakcyjne, gdy są oferowane w transakcjach portfelowych. Odnotowaliśmy jednak niewiele transakcji o większym wolumenie.” – zauważa Radosław Pietrzak, Research & Data Manager w Avison Young w Polsce.

Natomiast z uwagi na fakt, że większość sprzedawanych parków handlowych należy do sektora typu convenience, do analizy został włączony również ten typ nieruchomości.

Wolumen inwestycyjny

Tendencja do robienia zakupów w pobliżu miejsca zamieszkania (convenience retail), w połączeniu z rosnącą siłą nabywczą mieszkańców mniejszych miejscowości, spowodowały dynamiczny rozwój parków handlowych i nieruchomości typu convenience.

W latach 2015-2020 udział parków handlowych i nieruchomości typu convenience nie przekraczał 10% całkowitego wolumenu sektora handlowego. Wartość ta była marginalna, ponieważ większość transakcji dotyczyła obiektów mniejszych – 72% transakcji parków handlowych i obiektów typu convenience w tym okresie nie przekraczało wartości 10 milionów euro.

Obecnie wyraźnie widać trend rosnącej liczby transakcji – w 2020 roku, 23 z 35 transakcji handlowych dotyczyło parków handlowych i nieruchomości typu convenience. Ten wynik to dotychczasowy rekord pod względem liczby transakcji. Największą transakcją nieruchomości typu convenience w 2020 roku była sprzedaż portfela „Tyrion”, składającego się z 5 centrów handlowych typu convenience, w której to transakcji Avison Young reprezentował sprzedającego.

„To, co ostatnio przyciągnęło uwagę inwestorów do obiektów handlowych typu convenience, to właśnie ich odporność na wahania rynkowe spowodowane przez COVID. Na podstawie wielu spotkań i rozmów z inwestorami, prognozujemy, że w 2021 roku produkt ten będzie poszukiwany jeszcze bardziej.” – komentuje Michał Ćwikliński, Principal, Managing Director w Avison Young w Polsce.

23 transakcje parków handlowych i nieruchomości typu convenience w 2020 roku – rekordowa liczba transakcji

66% – udział procentowy liczby transakcji parków handlowych i nieruchomości typu convenience w całkowitej liczbie transakcji zrealizowanych w sektorze handlowym w 2020 roku

72% – udział procentowy transakcji nieruchomości wartych poniżej 10 milionów euro w całkowitej liczbie transakcji zrealizowanych w sektorze parków handlowych i nieruchomości typu convenience w latach 2015-2020

Lokalizacja

Parki handlowe i nieruchomości typu convenience sprzedane w 2020 roku były rozproszone po całej Polsce. Najwięcej nieruchomości zostało sprzedanych w największych miastach Polski, co świadczy o przywiązaniu inwestorów do lokowania kapitału w aglomeracjach.

„Jednocześnie wiele transakcji zostało zrealizowanych w mniejszych miejscowościach, w których rozwój parków handlowych jest bardzo silny – prawie 30% sprzedanych nieruchomości znajdowało się w miastach poniżej 50 tysięcy mieszkańców.” – zauważa Radosław Pietrzak, Avison Young.

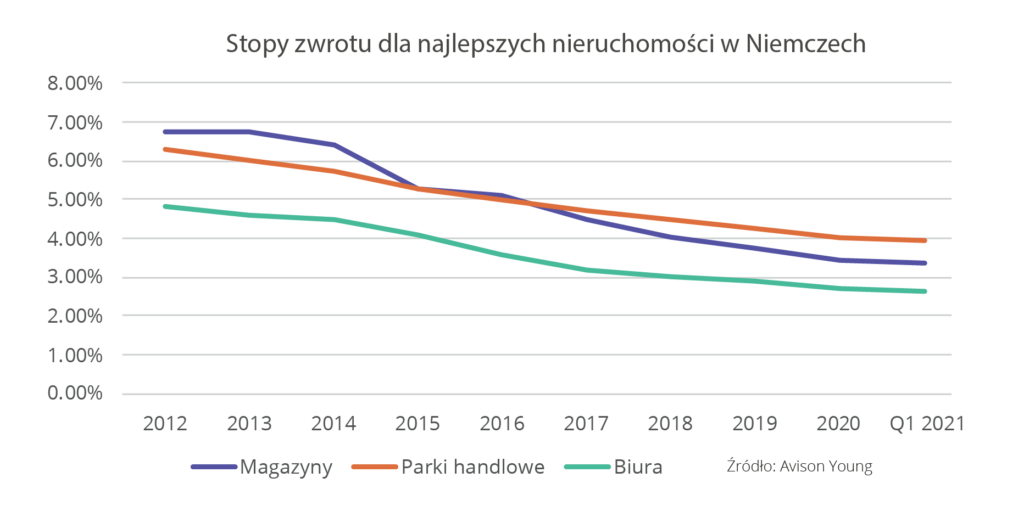

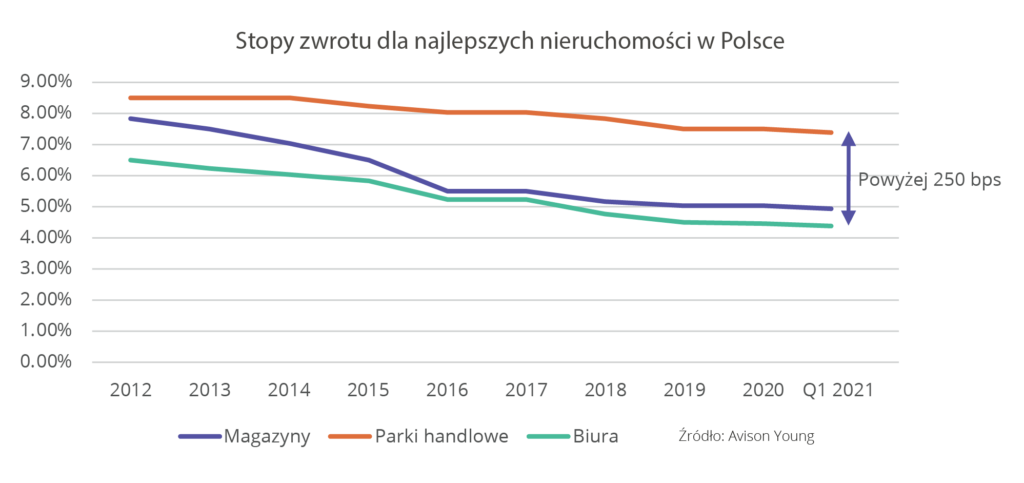

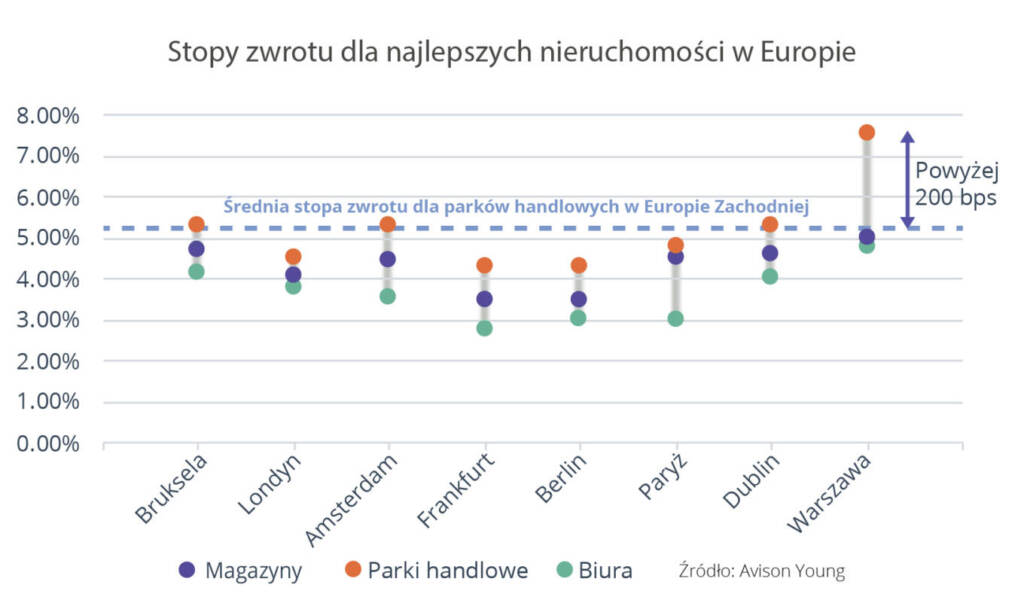

Stopy zwrotu

W porównaniu z innymi krajami europejskimi, Polskę charakteryzuje stosunkowo stabilny rozwój stopy zwrotu w sektorze parków handlowych. A to w połączeniu z dynamiczną kompresją stóp zwrotu w sektorach magazynowym i biurowym pozostawia pole do kompresji stóp zwrotu również w sektorze parków handlowych. W tej sytuacji rynkowej obserwujemy w Polsce największą spośród innych państw europejskich różnicę pomiędzy stopami zwrotu w sektorze parków handlowych, a stopami dla nieruchomości typu „prime” w sektorach magazynowym i biurowym, która wynosi ok. 2,5 punktu procentowego. Co więcej, różnica między stopami zwrotu dla najlepszych parków handlowych w Polsce a średnimi stopami zwrotu dla parków handlowych w Europie Zachodniej wynosi ponad 2 punkty procentowe.

„Jeśli weźmiemy pod uwagę atrakcyjne ceny, stabilnych najemców oraz odporność na wahania rynkowe, parki handlowe w Polsce wydają się być bardzo atrakcyjnym produktem inwestycyjnym dla szerokiego grona inwestorów.” – dodaje Michał Ćwikliński, Avison Young

COVID-19: główne trendy w zachowaniu konsumentów po zniesieniu obostrzeń

Większa konwersja wizyt

Ponieważ klienci odwiedzają centra handlowe rzadziej, poświęcają na te wizyty więcej czasu.

Wybór mniejszych obiektów

Ludzie w ostatnim czasie starają się przemieszczać rzadziej – w efekcie, mieszkańcy mniejszych miejscowości unikają wizyt w dużych centrach handlowych w większych miastach, decydując się na zakupy w mniejszych obiektach bliżej swojego miejsca zamieszkania.

Koncentracja na niezbędnych zakupach

Podczas wizyt w obiektach handlowych, klienci kupują głównie rzeczy niezbędne, zamiast poświęcać czas na niezobowiązujące oglądanie witryn sklepowych.

COVID-19: wpływ pandemii na wybrane portfolio nieruchomości typu convenience

Avison Young zgromadził dane dotyczące odwiedzalności i obrotów w wybranym portfolio nieruchomości typu convenience w celu analizy, jak duży wpływ COVID-19 faktycznie wywarł na rentowność biznesu. „Głównym wnioskiem, jaki się pojawił, było to, że portfolio oparło się negatywnemu wpływowi pandemii dzięki temu, że część najemców – ze względu na prowadzony rodzaj działalności – nie musiała się zamykać. Ci najemcy, którzy odpowiadali za 67% zajętej powierzchni, to sklepy spożywcze, DIY lub drogerie czy apteki.” – wylicza Radosław Pietrzak, Avison Young.

67% powierzchni obiektów było otwartej podczas pierwszego lockdownu (pomiędzy 14-ym Marca a 4-ym Maja)

Obniżenie obrotów w 2020 tylko o 4,1%* w porównaniu do roku 2019

*) Dla najemców raportujących swoje obroty, wynajmujących powierzchnię w analizowanych obiektach zarówno w 2019 jak i 2020 roku