")

Twarde dane ekonomiczne monitorowane przez BIG DATA RynekPierwotny.pl na pierwszy rzut oka mają pozytywny wydźwięk dla rynku nieruchomości. Od ponad roku dynamika realnego PKB Polski przekracza 3%, stawiając nasz kraj w czołówce UE. Inflacja wróciła do celu NBP, a stopy procentowe od początku maja spadły o jeden punkt procentowy, obniżając koszty kredytów – dostępność kredytowa mieszkań jest o prawie 20% wyższa niż przed rokiem. Ceny mieszkań pozostają jednak od roku w stagnacji, a nawet ulegają korekcie na rynku wtórnym. Przy kilkuprocentowym wzroście nominalnych płac w skali roku realnie nieruchomości tanieją. Przy takim otoczeniu makroekonomicznym wydawałoby się, że sprzedaż mieszkań będzie zauważalnie rosła – zwłaszcza, że rząd porzucił pomysły dopłat do kredytów, które wielu potencjalnych beneficjentów wstrzymywało od decyzji zakupowych. Wstrzymany popyt powinien wrócić z większą siłą. Nie wrócił, jest zaledwie stabilny.

Wielu uczestników rynku nieruchomości spodziewało się dużo wyższego wzrostu popytu w 2025 roku. Jednak mimo pozornie dobrego otoczenia makroekonomicznego sprzedaż mieszkań pozostaje na minimalnym plusie. Patrząc na dane BIG DATA RynekPierwotny.pl dla 7 największych rynków była ona w 2025 roku o ok. 13% wyższa niż w drugiej połowie 2024 roku. Jednak sprzedaż pozostaje istotnie poniżej wyników z tak dobrych lat jak 2019 czy 2021, a od początku roku nie odnotowała wyraźnego trendu wzrostu. Dodając do tego wyraźny napływ nowej oferty, tzw. czas wyprzedaży oferty uległ wydłużeniu do 6,5 kwartału na koniec sierpnia 2025 w porównaniu do sierpnia rok wcześniej.

Koniunktura na rynku pracy stoi na przeszkodzie dla nowego cyklu wzrostu sprzedaży mieszkań

Jedną z niewielu rys na poprawiających się na obiektywnych wskaźnikach makroekonomicznych jest kondycja rynku pracy, zarówno ta obiektywna, jak i subiektywna.

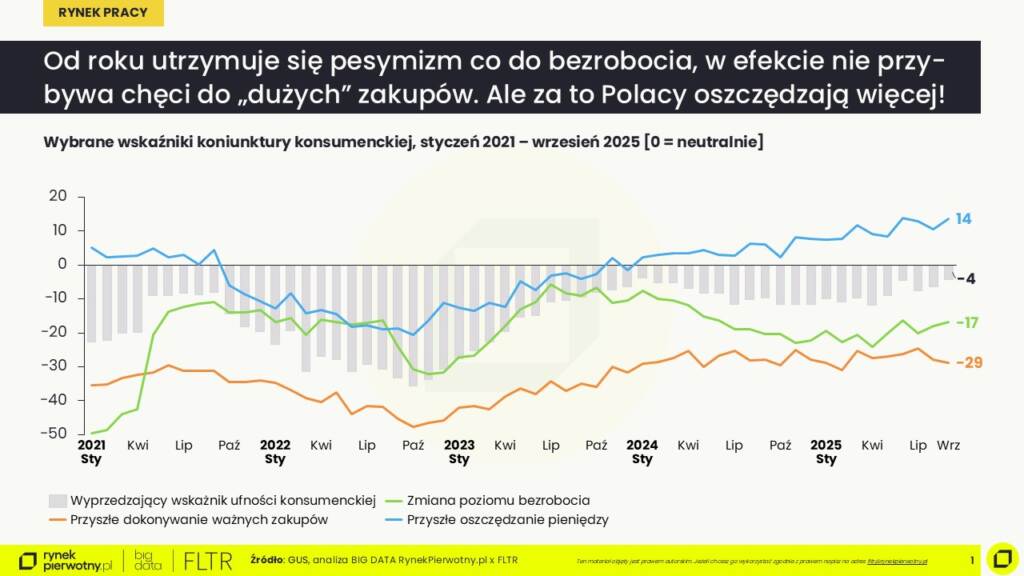

Subiektywne odczucia konsumentów mają często większe znaczenie dla ich decyzji ekonomicznych niż twarde statystyki, co bada ekonomia behawioralna. Dość naturalnie różne obawy – o sytuację osobistą, o pracę, otoczenie gospodarcze czy geopolityczne – mogą wstrzymywać tak ważne życiowo zakupy, jak nabycie nieruchomości, zwłaszcza na kredyt. – tłumaczy Jan Dziekoński, Head of Market Insights, RynekPierwotny.pl

Od początku 2024 roku badania GUS w zakresie nastrojów i oczekiwań Polaków pokazują pogorszające się odczyty poziomu bezrobocia. Rok 2025 zatrzymał ten trend, ale utrzymuje się przewaga pesymizmu. Nie przypadkiem w tym samym okresie popyt na rynku nieruchomości osłabł, co zresztą pokazuje inny wskaźnik GUS – dokonywania ważnych zakupów w przyszłości – który nie poprawia się od początku 2025 roku.

To jeden z powodów anemicznego tempa sprzedaży na rynku deweloperskim. Nie ma jednak tego złego, co nie mogłoby wyjść na dobre. Ostrożność i obawy Polaków zderzają się obecnie z niską inflacją i dodatnim wzrostem płacy realnej. W efekcie nasi rodacy do ponad roku pozytywnie i coraz lepiej oceniają swoje możliwości oszczędzania. Środki te w pewnej mierze stanowią odłożony popyt, także dla rynku nieruchomości. Jeśli obawy o rynek pracy znikną, to oszczędności te mogą zasilić między innymi rynek nieruchomości – dodaje ekspert portalu RynekPierwotny.pl

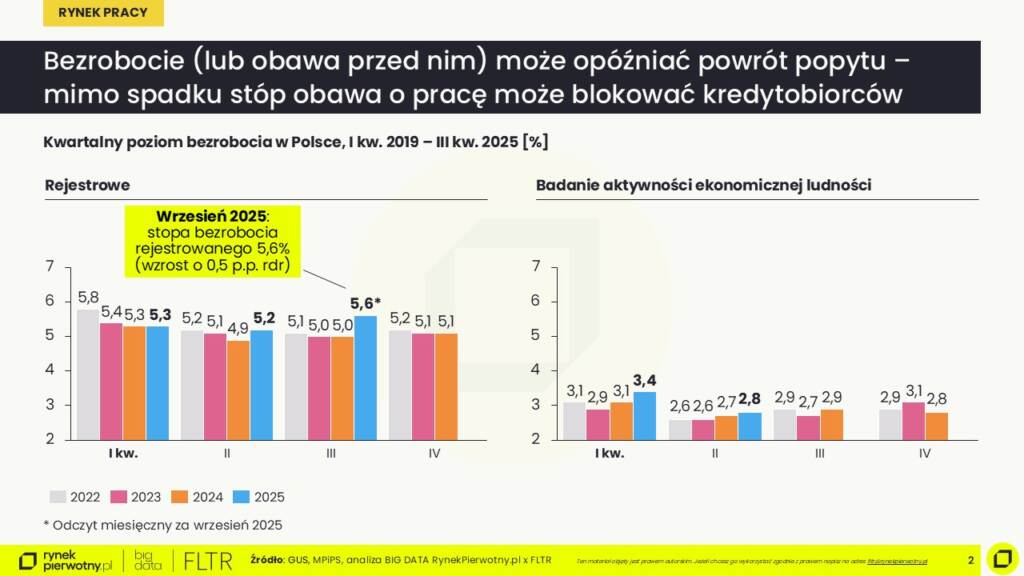

Obiektywne bezrobocie pozostaje niskie, ale jednak rośnie, mogąc zasilać wstrzemięźliwość kupujących

Czy obawy o miejsca pracy są uzasadnione? Częściowo niestety tak. Oficjalne odczyty poziomu bezrobocia w Polsce pozostają rekordowo niskie na tle historii III RP, jak i innych krajów UE. Jednak porównując dane z ostatnimi 3 latami mamy zauważalne pogorszenie. Bezrobocie rejestrowe od kilku miesięcy rośnie i we wrześniu 2025 osiągnęło poziom 5,6%. Bardziej wiarygodna stopa bezrobocia wg Badań Aktywności Ekonomicznej Ludności (tzw. BAEL) prowadzonych przez GUS w drugim kwartale 2025 osiągnęła poziom 2,8%. To nie jedyny miernik, jaki monitoruje BIG DATA RynekPierwotny.pl.

Zdaniem Jana Dziekońskiego, Head of Market Insights w RynekPierwotny.pl to nadal bardzo niski poziom bezrobocia, ale jest zauważalnie wyższy od poprzednich lat. Nie wziął się on z niczego. Inne wskaźniki rynku pracy pokazują przede wszystkim mniejszy popyt na pracę. Spada liczba nowych ogłoszeń o pracę, spada liczba zatrudnionych osób, utrzymuje się za to ciągła aktywność sektora prywatnego i publicznego w zakresie zwolnień grupowych, rośnie liczba długotrwale bezrobotnych, a także bezrobotnych poniżej 25 roku życia. Choć ekonomiści powiedzieliby, że obiektywnie jest nadal dobrze na tle historii, to nagłówki prasowe, media społecznościowe i prywatne rozmowy mogą wywoływać inne odczucia. A to często wystarczy do odwlekania decyzji zakupowych.

Czy bezrobocie może dalej narastać? To zależy od wielu czynników, jednak obecnie ścierają się ze sobą dwie główne siły. Z jednej strony mimo dobrej sytuacji ogólnogospodarczej są sektory gospodarki, które borykają się trudnościami – w szczególności budownictwo. Bardziej fundamentalne zmiany dotykają także sektora IT, czy usług profesjonalnych. To zmniejsza popyt na pracę. Z drugiej strony struktura demograficzna Polski jest niekorzystna. Co roku co najmniej sto tysięcy osób więcej odchodzi na emeryturę, niż zasila rynek pracy. Zmiana trendów w zakresie migracji (in-plus czy in-minus) też może zmienić sytuację na rynku pracy.

Spowolnienie rynku pracy skutkuje niższą dynamiką płac – to problem, ale też potencjalna ulga dla nieruchomości

Wspomniane wcześniej obiektywne trendy powodują nie tylko zmiany w liczbie pracujących oraz ich nastrojach, ale przekładają się też na cenę pracy – czyli wynagrodzenia. W okresie malejącego popytu na pracę eksperci BIG DATA RynekPierwotny.pl wskazują też na spowalniającą dynamikę nominalnych wynagrodzeń. Od 2022 roku przeciętna płaca w Polsce rosła w dwucyfrowym tempie. Rok 2025 będzie pierwszym od dłuższego czasu rokiem, w którym dynamika płac spadnie do poziomu jednocyfrowego – od początku roku utrzymuje się on poniżej 10%, a w sierpniu wyniósł już „jedyne” 7%.

Jednym z ważnych czynników napędzających przeciętną płacę – obok kondycji rynku pracy i inflacji, która wpływa na oczekiwania płacowe – jest płaca minimalna. I tu mamy zapowiedź ważnej zmiany w 2026 roku. We wrześniu rząd podjął decyzję, że płaca minimalna w następnym roku wzrośnie o 140 złotych, do poziomu 4 806 złotych. To symboliczny wzrost, bo wyniesie jedyne 3%. Na tle ostatnich dwudziestu lat tak niska podwyżka miała miejsce ostatnio w 2005 roku. W ślad za tym oczekuje się niższej dynamiki przeciętnej płacy w Polsce w najbliższych latach – według lipcowych prognoz Narodowego Banku Polskiego, na poziomie 5-6%.

Niska dynamika nominalnych płac pewnie nie ucieszy pracowników, a tym bardziej potencjalnych kredytobiorców. Z perspektywy zdolności kredytowej wzrost płacy nominalnej należał do najważniejszych – obok kosztów kredytów – czynników zwiększających siłę nabywczą osób zaciągających hipoteki. Moim zdaniem jest jednak więcej pozytywów tej sytuacji. Niższy wzrost płac to niższa inflacja, zwłaszcza usług, a to może sprzyjać obniżaniu stóp procentowych i kosztów kredytów. Październikowa obniżka stóp procentowych przez RPP – trochę zaskakująca – mogła być częściowo motywowana słabością rynku pracy. To także niższa presja na koszty robocizny i materiałów budowlanych. GUSowski wskaźnik „inflacji” kosztu budowy budynków spadł już do niecałych 3%. Przy trwającej deflacji cen materiałów koszty budowy w najbliższym roku pozostaną niezmienione, a może nawet spadną. To wreszcie niższa presja popytowa, co możemy odczuć zwłaszcza na rynku najmu w postaci niskiej dynamiki czynszów. – podkreśla Jan Dziekoński, Head of Market Insights w RynekPierwotny.pl.

—

Jan Dziekoński

Head of Market Insights w Dziale Research w portalu RynekPierwotny.pl. Do zespołu dołączył w kwietniu 2025 roku. Jest odpowiedzialny za integrację i rozwój kompetencji analitycznych w grupie, rozwój wiedzy na temat rynku oraz wspieranie Klientów w jak najlepszym wykorzystaniu danych do rozwoju ich biznesu. Posiada szeroką wiedzę z zakresu m.in. analizy sytuacji popytowo-podażowej i trendów rynkowych, budowania strategii inwestycyjnych oraz prognozowania zachowań cenowych. Jest założycielem portalu FLTR.pl, skupiającego się na profesjonalnych analizach rynku nieruchomości, a także autorem licznych publikacji dotyczących rynku mieszkaniowego w Polsce i na świecie. Współpracował z wieloma polskimi i międzynarodowymi korporacjami jako konsultant strategiczny w renomowanych globalnych firmach.