")

Rynek mieszkaniowy nadal szuka nowej równowagi

Dane z rynku deweloperskiego za III kwartał mogą stanowić dla deweloperów pewne źródło optymizmu

w prognozach na ostatnie miesiące 2025 roku. Po stronie popytu widać wyraźne ożywienie i zainteresowanie zakupem mieszkań. Jednak po stronie podaży dominują raczej ostrożność i niepewność, o czym najlepiej świadczy ograniczona liczba nowych inwestycji wprowadzanych na rynek.

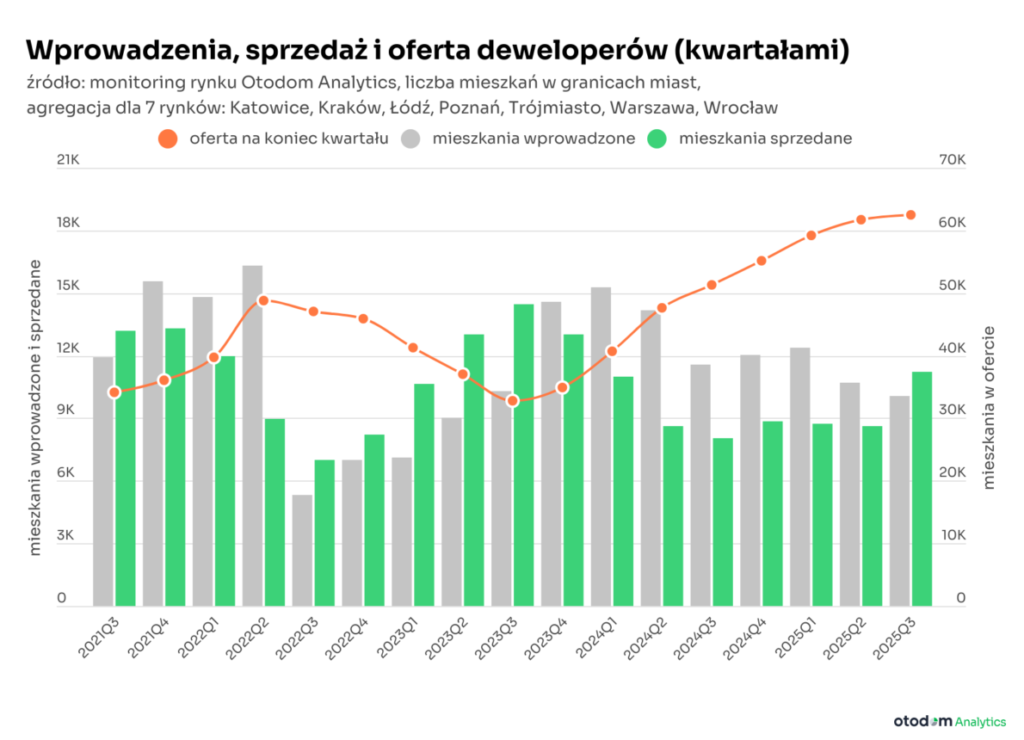

W III kwartale 2025 roku deweloperzy wprowadzili do sprzedaży 10,1 tys. mieszkań. To najniższy kwartalny wynik nowej podaży od dwóch lat. Po słabszych dwóch pierwszych miesiącach kwartału, lipcu i sierpniu, gdy na 7 największych rynków w Polsce (Katowice, Kraków, Łódź, Poznań, Trójmiasto, Warszawa, Wrocław) trafiło łącznie 6,9 tys. lokali, wrzesień przyniósł umiarkowaną aktywność firm deweloperskich. W efekcie zrealizował się scenariusz, w którym wolumen nowej podaży nie przekroczył znacząco granicy 10 tys. mieszkań. Oznacza to spadek o 6% kwartał do kwartałui12% rok do roku.

Natomiast zupełnie inaczej wygląda sytuacja po stronie popytu. Sprzedaż w III kwartale przekroczyła 11 tys. mieszkań, co pozytywnie zaskoczyło analityków. Dla porównania, w analogicznym okresie 2024 roku sprzedano 8,1 tys. lokali, a w II kwartale 2025 roku – 8,6 tys. To oznacza wzrost o 39% r/ri30% kw/kw, co potwierdza, że kupujący pozostają aktywni i reagują na poprawę warunków finansowania.

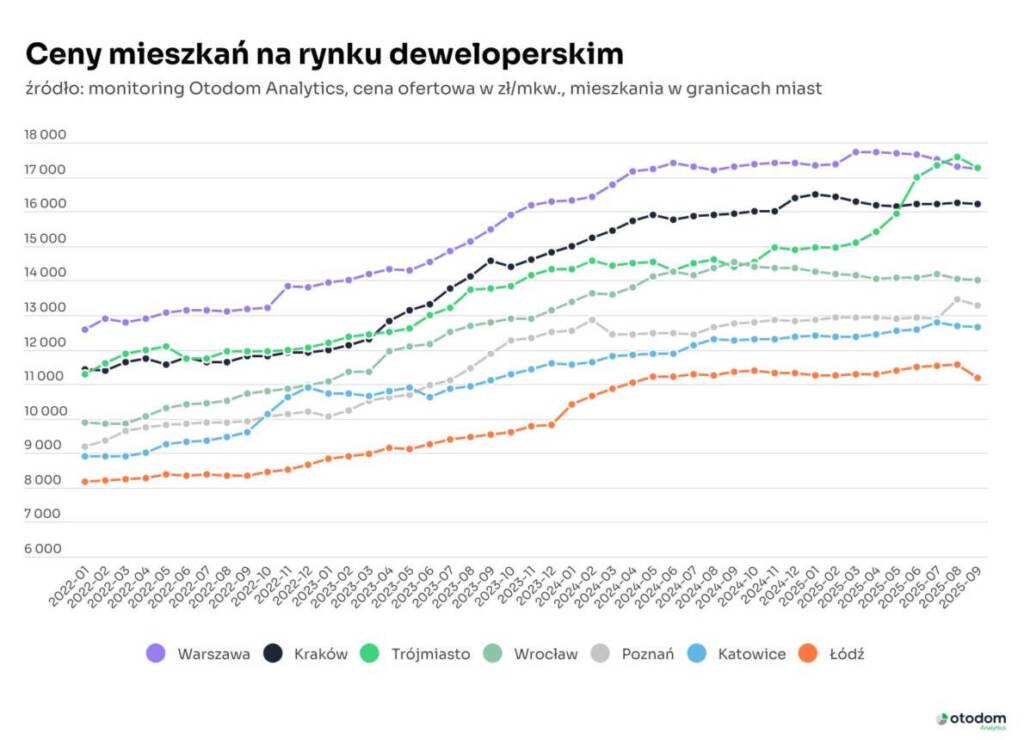

Warto także zwrócić uwagę na ceny. Po okresie kilku miesięcy stabilizacji, we wrześniu na większości rynków pojawiły się delikatne korekty średnich stawek ofertowych. Jednak z oceną trwałości tych redukcji należy poczekać kilka tygodni, do czasu ustabilizowania się sytuacji rynkowej i wygaszenia efektu wejścia w życie przepisów o jawności cen.

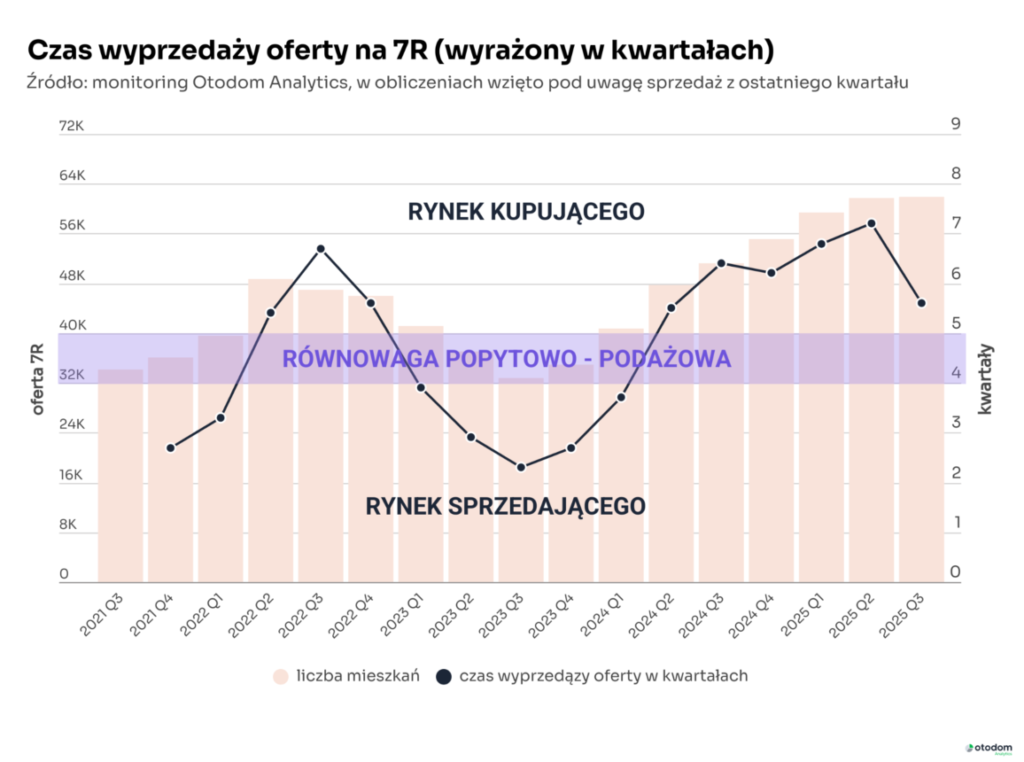

Jakie wnioski można więc sformułować na kolejny kwartał? Od kilku miesięcy rynek mieszkaniowy wyraźnie poszukuje nowej równowagi, czego przejawem jest stabilizacja zarówno średnich cen, jak i liczby dostępnych ofert. Proces ten nakłada się na zmiany legislacyjne i wejście w życie ustawy o jawności cen mieszkań w ostatnim miesiącu III kwartału. Wszystko wskazuje na to, że najbliższe miesiące nadal będą czasem dostosowywania się rynku, o czym świadczy redukcja wskaźnika obrazującego czas, w którym nastąpiłoby wyprzedanie wszystkich oferowanych przez deweloperów mieszkań, gdyby tempo sprzedaży utrzymało się na dotychczasowym poziomie. Warto zaznaczyć, że na rynku w stanie równowagi popytowo – podażowej, wskaźnik ten kształtuje się na poziomie 4-5 kwartałów. To oznacza, że gdyby sprzedaż utrzymała się na poziomie z ostatnich trzech miesięcy – przy braku nowych inwestycji – mieszkania oferowane przez firmy deweloperskie znalazłyby nabywców w ciągu roku. Obecny poziom wskaźnika (prawie 6 kwartałów) wskazuje, że rynek mieszkaniowym w największych polskich miastach jest nadal rynkiem kupującego. Potencjalny nabywca korzysta z dużego wyboru mieszkań i szerokiej oferty rabatowej. Nie oznacza to jednak, że może liczyć na niskie ceny. Na rynku kupującego przy wskaźniku wyprzedaży oscylującym w okolicach 6 kwartałów (+/- kwartał) ceny pozostają względnie stabilne z tendencją do niewielkich okresowych wahań.