")

– W drugiej połowie roku wielu deweloperów ogarnęła frustracja. Oczekiwali wyraźnego ożywienia popytu, tymczasem ten rósł bardzo wolno. Dopiero seria obniżek stóp procentowych przywróciła im wiarę, że w biurach sprzedaży znów pojawią się tłumy kupujących – mówi Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Marek Wielgo przypomina, że bardzo duża na początku roku aktywność inwestycyjna firm deweloperskich, w drugim kwartale zaczęła wyhamowywać. W trzecim kwartale na rynki siedmiu największych miast trafiło zaledwie ok. 10,1 tys. mieszkań., co było najniższym wynikiem od trzeciego kwartału 2023 r. Był to okres spowolnienia związanego z ograniczoną dostępnością kredytów. Tym razem tło makroekonomiczne jest jednak zupełnie inne: Rada Polityki Pieniężnej już sześciokrotnie obniżyła w tym roku stopy procentowe, inflacja maleje, a gospodarka przyspiesza. Deweloperzy najwyraźniej uznali, że w tej sytuacji popyt na mieszkania może już tylko rosnąć. W listopadzie wprowadzili więc do sprzedaży ok. 4,7 tys. mieszkań, co oznacza powrót do wysokiej aktywności inwestycyjnej z początku roku.

W najnowszych danych BIG DATA RynekPierwotny.pl widoczne są sygnały odbicia nowej podaży zwłaszcza w Warszawie. Zarówno październik, jak i listopad przyniosły tu wyraźnie większą liczbę nowych mieszkań niż średnia miesięczna z trzeciego kwartału. Objawy ożywienia pojawiły się również we Wrocławiu, Górnośląsko-Zagłębiowskiej Metropolii oraz w Trójmieście, a listopad zaskoczył mocnym wzrostem podaży w Łodzi i Krakowie.

Wyjątkiem pozostaje Poznań, gdzie po dobrym październiku listopad wypadł bardzo słabo, przez co średnia z dwóch miesięcy jest znacznie niższa od tej z trzeciego kwartału. Może to wynikać z ostrożności deweloperów, ale równie dobrze może być efektem przesunięć harmonogramów inwestycyjnych.

Jednocześnie sprzedaż w większości metropolii wzrosła w ujęciu miesięcznym. Jedynie Trójmiasto – dotąd jeden z liderów – zanotowało spadek.

– Sezon promocji kumulujących się w Black Friday bez wątpienia odcisnął piętno na listopadowych wynikach sprzedażowych deweloperów. Jednak nawet mimo tańszych kredytów popyt wciąż ogranicza niepewność dotyczącą rynku pracy i sytuacji geopolitycznej – ocenia Jan Dziekoński, dyrektor działu analiz rynkowych w portalu RynekPierwotny.pl.

Ekspert zwraca też uwagę, że w Warszawie – rynku będącym „papierkiem lakmusowym” całej branży – w listopadzie na rynek trafiło więcej mieszkań, niż sprzedano. To sprawiło, że oferta w stolicy osiągnęła kolejny historyczny rekord, podobnie jak w Łodzi i Górnośląsko-Zagłębiowskiej Metropolii. Również we wszystkich pozostałych metropoliach zasób dostępnych mieszkań jest obecnie większy niż pod koniec ubiegłego roku.

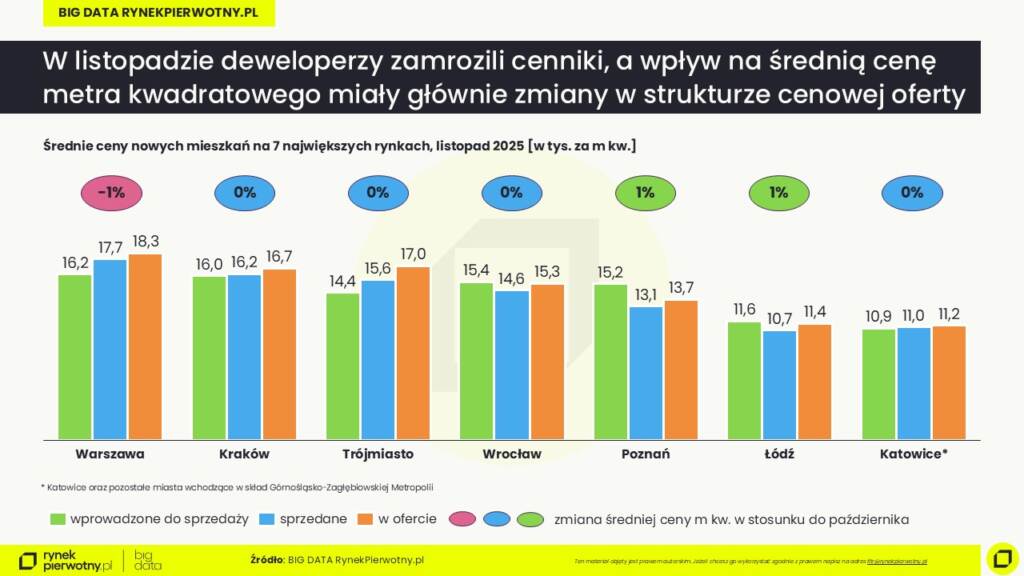

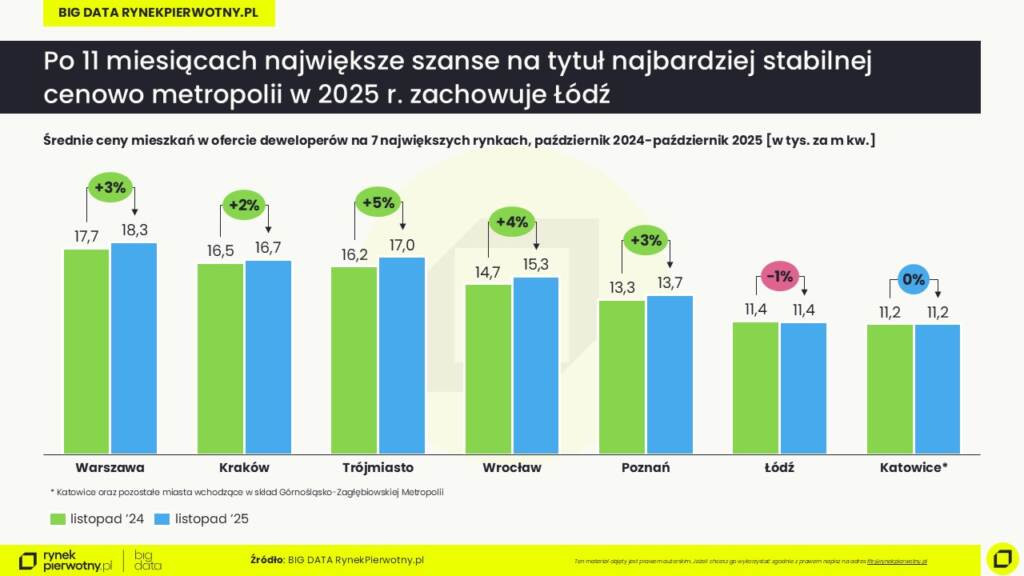

Warszawa wyróżniła się w listopadzie jako jedyne miasto, w którym średnia cena metra kwadratowego faktycznie spadła – o 1% do ok. 18,3 tys. zł/m kw. Stabilizacja cen miała miejsce w Krakowie (ok. 16,7 tys. zł/m kw.), Trójmieście (ok. 17 tys.), Wrocławiu (ok. 15,3 tys.) oraz w miastach Górnośląsko-Zagłębiowskiej Metropolii (ok. 11,2 tys.). Natomiast Łódź zaskoczyła 1-proc. wzrostem (do ok. 11,4 tys.), podobnie jak Poznań, gdzie średnia cena wzrosła już drugi miesiąc z rzędu – również o 1% (do ok. 13,7 tys. zł/m kw.).

– To nie oznacza, że deweloperzy podnoszą ceny. Wprost przeciwnie – trwa „wojna cenowa”. Wyższa sprzedaż w listopadzie była możliwa dzięki szerokim akcjom promocyjnym, które wymusiły na firmach ustępstwa cenowe – podkreśla Jan Dziekoński.

Marek Wielgo, ekspert portalu RynekPierwotny.pl dodaje, że za zmianami średnich stały głównie przesunięcia w strukturze ofertowej. W Warszawie pojawiła się duża pula mieszkań znacznie tańszych od rynkowej średniej, co automatycznie obniżyło wskaźnik. W innych metropoliach stabilizacja wynikała z rosnącej podaży lokali dedykowanych klientom kredytowym – zwykle tańszych. Z kolei w Łodzi i zwłaszcza w Poznaniu wzrost średnich cen był efektem jednoczesnego wprowadzenia droższych lokali i wyprzedaży tych najtańszych.