")

Czy przeciętnie zarabiającego singla i singielkę stać dziś na własne M w dużym mieście? Z okazji Dnia Singla eksperci portalu RynekPierwotny.pl sprawdzili, na jaki kredyt mieszkaniowy mogą liczyć osoby żyjące w pojedynkę oraz jaki mają wybór nowych mieszkań w siedmiu największych polskich metropoliach.

Ciekawe badanie przeprowadzili dziennikarze brytyjskiego tygodnika „The Economist”. Spróbowali oni spojrzeć na rynek mieszkaniowy z perspektywy singli, którzy chcieliby wynająć mieszkanie z jedną sypialnią — czyli w polskich realiach lokal dwupokojowy (salon plus sypialnia) — przeznaczając na ten cel maksymalnie 30% swoich zarobków brutto. Taki poziom wydatków uznano za granicę zapewniającą względny komfort finansowy.

Z analizy obejmującej 39 największych europejskich metropolii wynika, że tylko osiem z nich oferuje czynsze uznawane za przystępne w relacji do lokalnych wynagrodzeń. W zestawieniu nazwanym „Carrie Bradshaw Index” — na cześć bohaterki serialu „Seks w wielkim mieście” — znalazły się Bonn, Lyon, Berno, Bruksela, Helsinki, Wiedeń, Luksemburg oraz Berlin.

Niestety, wskaźnik Bradshaw dla Warszawy pokazuje, że przeciętnie zarabiający singiel (9,9 tys. zł brutto miesięcznie, czyli ok. 7 tys. zł netto) nie jest w stanie wynająć mieszkania dwupokojowego, nie przekraczając bezpiecznego progu wydatków.

– Najem w Warszawie jest bardzo drogi. Mediana miesięcznego czynszu za mieszkanie dwupokojowe wynosi dziś ok. 3,6 tys. zł, a za kawalerkę – ok. 2,6 tys. zł – przyznaje Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Najem jako rozwiązanie przejściowe

W takich warunkach najem należy traktować raczej jako rozwiązanie tymczasowe. Przy przeciętnych zarobkach i oszczędnościach pozwalających pokryć 20% ceny mieszkania możliwy staje się jego zakup na kredyt. Dane Biura Informacji Kredytowej pokazują, że już ponad jedna trzecia kredytobiorców to single. Owszem, są wśród nich osoby po rozwodach, jednak dominują ludzie młodzi, z kilkuletnim stażem zawodowym.

Eksperci portalu RynekPierwotny.pl — wzorem dziennikarzy „The Economist” — postawili się w sytuacji singli marzących o własnych czterech kątach w jednej z największych polskich metropolii, gdzie najłatwiej o stabilną i dobrze płatną pracę. Zdaniem Marka Wielgo umowa o pracę oraz dochód netto na poziomie 6 tys. zł powinny wystarczyć na zakup skromnego lokum, choć wiąże się to z koniecznością istotnych wyrzeczeń. Jednocześnie także najem nie zapewnia dziś finansowego komfortu, co potwierdzają wnioski płynące z „Carrie Bradshaw Index”.

Zdolność kredytowa singla

Z danych portalu Rankomat.pl, który przeanalizował oferty 10 banków, wynika, że w styczniu 2026 r. singielka i singiel z takim dochodem mógł liczyć średnio na 446 tys. zł kredytu hipotecznego o przejściowo stałym oprocentowaniu. Oznaczało to ratę na poziomie ok. 2,7 tys. zł miesięcznie.

To dobra wiadomość, bo dzięki serii obniżek stóp procentowych zdolność kredytowa wzrosła w ciągu ostatnich 12 miesięcy o 18%. Co więcej, Rada Polityki Pieniężnej nie zakończyła jeszcze cyklu luzowania polityki pieniężnej.

W efekcie poprawa zdolności kredytowej przełożyła się na realny budżet zakupowy singielek i singli. Przy wkładzie własnym na poziomie 20% w styczniu mogli oni przeznaczyć na zakup mieszkania ok. 557 tys. zł. Dla uproszczenia przyjęto, że wszystkie koszty transakcyjne mieszczą się w tej kwocie, a ewentualne wydatki na wykończenie i umeblowanie pokrywają rodzice.

Oferta deweloperów rośnie

Kolejna dobra informacja jest taka, że w ubiegłym roku deweloperzy chętnie wprowadzali do oferty mieszkania w umiarkowanych cenach, projektowane z myślą o klientach kredytowych. Co istotne, czas zaczął działać na ich korzyść.

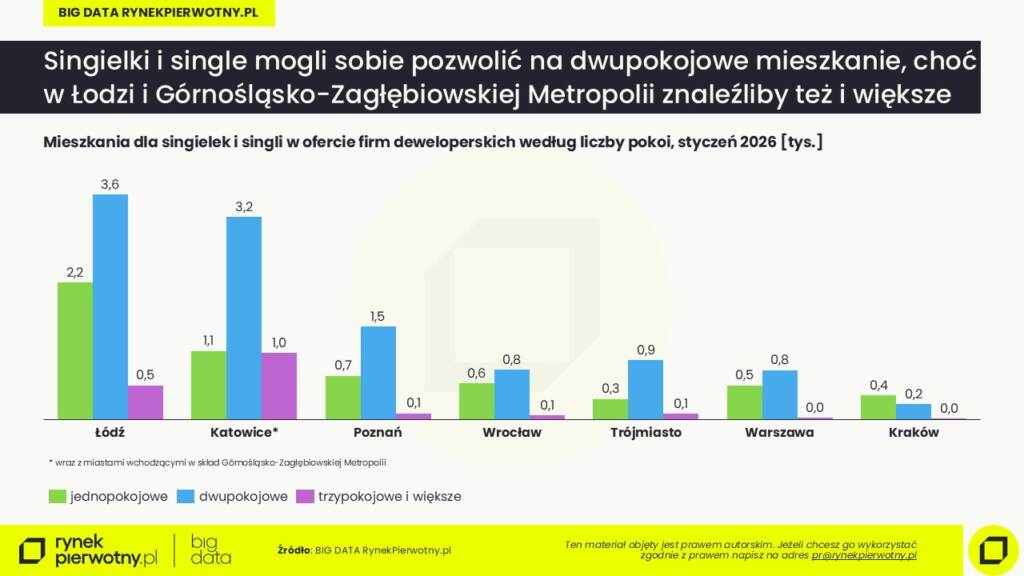

Z danych BIG DATA RynekMieszkaniowy.pl wynika, że singielki i single mogą znaleźć mieszkanie w każdej z największych metropolii. Największy wybór mieli w styczniu w Łodzi (6,2 tys. lokali) oraz w miastach Górnośląsko-Zagłębiowskiej Metropolii (5,3 tys.). W ciągu roku oferta wzrosła tam odpowiednio o 136% i 110%.

W Poznaniu dostępnych było ok. 2,2 tys. mieszkań (+132%), w Warszawie – ok. 1,3 tys. (+367%), w Trójmieście – również ok. 1,3 tys. (+65%), a we Wrocławiu – ok. 1,4 tys. (+669%). Najmniejszy wybór odnotowano w Krakowie (ok. 600 mieszkań), choć warto podkreślić, że tamtejsza oferta wzrosła w skali roku aż o 884%. Jeszcze na początku ubiegłego roku przeciętnie zarabiający singiel praktycznie nie miał tam możliwości zakupu nowego mieszkania.

Marek Wielgo zwraca uwagę, że lokali mieszczących się w zasięgu finansowym singielek i singli może być w praktyce więcej, ponieważ część deweloperów oferuje rabaty od cen ofertowych.

Z danych BIG DATA RynekPierwotny.pl wynika również, że w większości metropolii singielki i single mogą sobie pozwolić na kawalerkę lub co najwyżej mieszkanie dwupokojowe. Wyjątkiem są Łódź oraz Górnośląsko-Zagłębiowska Metropolia, gdzie dostępne są także lokale trzypokojowe.

Kredyt bez wkładu własnego – szansa, ale z ograniczeniami

Nie wszyscy są jednak w stanie zgromadzić wkład własny. Nie musi to całkowicie przekreślać ich szans na zakup mieszkania. Wciąż funkcjonuje program pomocowy dla młodych, w ramach którego państwo gwarantuje wkład własny do 100 tys. zł, czyli do 20% wartości nieruchomości. W takim przypadku cena mieszkania nie może jednak przekroczyć 500 tys. zł.

Pole manewru istotnie ograniczają limity ceny metra kwadratowego. Dla nowych mieszkań wynoszą one obecnie: w Warszawie 15 496 zł, w Poznaniu 13 479 zł, we Wrocławiu 14 468 zł, w Gdańsku 13 255 zł, w Krakowie 13 124 zł, w Katowicach 10 739 zł, a w Łodzi 9 676 zł. Spełnienie obu kryteriów w praktyce eliminuje większość kawalerek i małych mieszkań dwupokojowych.

W styczniu w Krakowie dostępnych było zaledwie 20 nowych mieszkań spełniających te warunki, w Katowicach – 234, w Warszawie – 303, we Wrocławiu – 358, a w Gdańsku – 408. Dla porównania, w Poznaniu było ich ponad tysiąc, a w Łodzi – 734.

Czy w takiej sytuacji warto rozważyć kredyt bez wkładu własnego? Zdecydowanie tak — zwłaszcza w miastach, w których limity nie wykluczają większości oferty. Oznacza to, że obecnie na czele tej listy znajdują się Poznań i Łódź.

W ubiegłym roku z kredytów z gwarantowanym przez państwo wkładem własnym skorzystało blisko 20 tys. osób. Udzielają ich obecnie tylko cztery banki: PKO Bank Polski, Bank Pekao SA, Alior Bank oraz Santander Bank.