")

Na rynku mieszkaniowym nie ma nudy – sierpień przyniósł jednocześnie mocny popyt, rosnące ceny i zaskakującą wstrzemięźliwość deweloperów. Kupujący coraz śmielej szukają okazji, mimo że w Trójmieście ceny biją rekordy, a podaż na rynku wtórnym dramatycznie się kurczy. Czy to zapowiedź wyczekiwanej równowagi, czy tylko stan przejściowy?

Rynek pierwotny. Dobra sprzedaż, ale deweloperzy wciskają hamulec

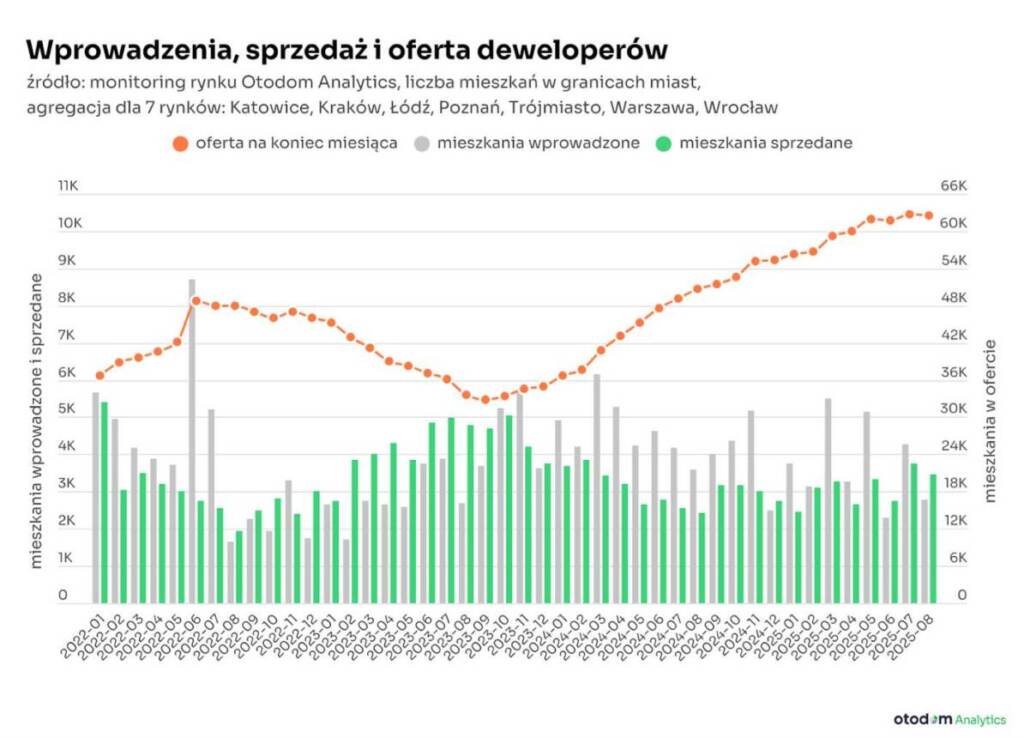

Choć w porównaniu do lipca sprzedaż mieszkań deweloperskich spadła o 13% (przed korektą), to wciąż była wyższa niż przewidywano – na siedmiu największych rynkach w Polsce nabywców znalazło 3,5 tys. lokali. Co więcej, w ujęciu rocznym oznacza to imponujący wzrost, tj. o 45%.

“Po raz drugi w tym roku dane z monitoringu rynku mieszkaniowego w największych polskich miastach pozytywnie zweryfikowały tezę o istotnym choć nietrwałym wpływie obniżek stóp procentowych na skłonność potencjalnych nabywców do sfinalizowania zakupu mieszkania. Na majową obniżkę stóp na początku miesiąca, popyt na mieszkania deweloperskie zareagował incydentalnym wzrostem sprzedaży w maju jednak już w czerwcu rynek wyraźnie się ostudził zarówno po stronie popytowej jak i podażowej. W analogiczny sposób rynek mieszkaniowy w największych polskich miastach zareagował na lipcową obniżkę stóp procentowych – wzrostem liczby nowych inwestycji i sprzedanych mieszkań. Sierpień przyniósł delikatne spowolnienie po stronie popytowej i mocniejsze wyhamowanie po stronie podażowej”, komentuje Katarzyna Kuniewicz, dyrektorka badań rynku mieszkaniowego w Otodom.

Dobre wyniki lipca i sierpnia pozwalają na ostrożne prognozy, że sprzedaż w trzecim kwartale może osiągnąć nawet 11 tys. mieszkań co oznaczałoby 35% wzrost w stosunku do analogicznego kwartału w 2024 roku. Realizacja takiego scenariusza wydaje się możliwa w kontekście wolumenu sprzedaży z lipca i sierpnia, który jest o 46% większy niż przed rokiem.

„Deweloperzy, mając w zapasie pozwolenia na budowę, wyraźnie hamują i dostosowują tempo podaży nie tylko do bieżącego popytu, ale do całkowitej wielkości oferty. Obawy związane z wejściem we wrześniu niejasnych przepisów o jawności cen już dzisiaj studzą entuzjazm deweloperów do wprowadzania nowych inwestycji”, zauważa Kuniewicz.

Mimo lekkiego ograniczenia podaży w sierpniu, liczba mieszkań w ofercie utrzymuje się na wysokim poziomie. Na koniec miesiąca na siedmiu rynkach deweloperskich dostępnych było 62,5 tys. mieszkań, co stanowi minimalny spadek miesiąc do miesiąca (-0,5%), ale wciąż o 22% więcej niż przed rokiem. Co ważne, liczba mieszkań zarezerwowanych wzrosła o 4% i ten zasób łącznie z ofertą mieszkań w sprzedaży tworzy rekordową i stabilną pulę pozwalającą na wzrost sprzedaży.

Łódź, Poznań i Trójmiasto, czyli rynki deweloperski lokalnie

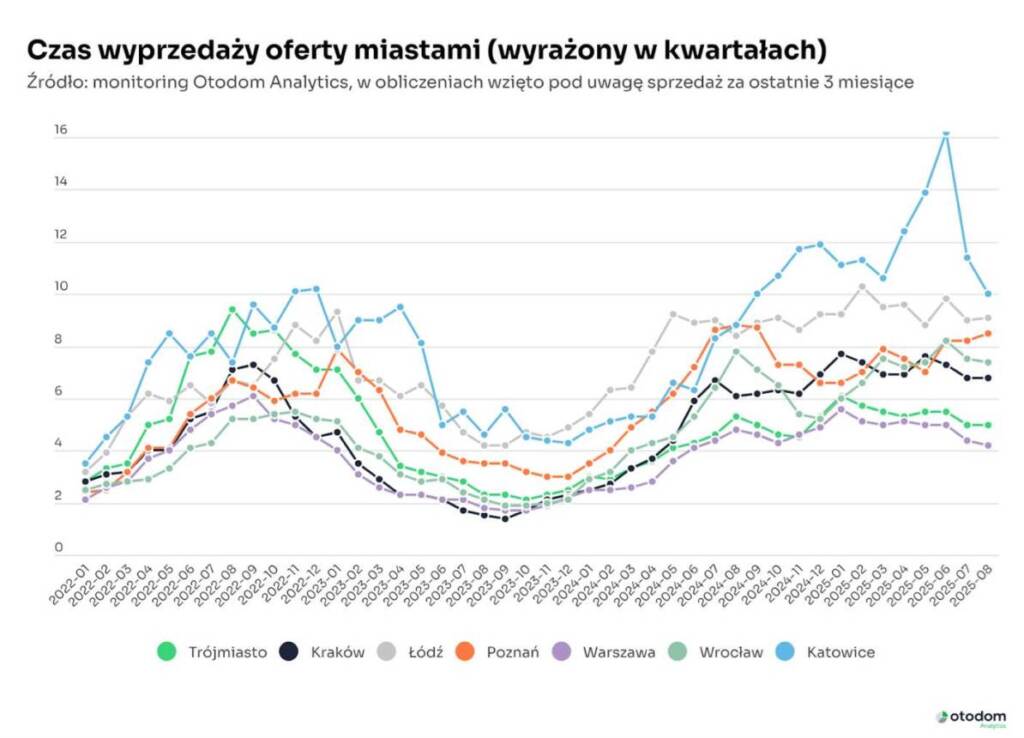

Wraz ze wzrostem skali budownictwa rynki lokalne kształtowane są przez coraz bardziej lokalne czynniki i tendencje. Dlatego oceny oparte na danych zagregowanych muszą być coraz częściej uzupełniane analizami szczegółowych wyników i statystyk opisujących rynek konkretnego miasta. Po sierpniu rynkiem wymagającym odrębnego komentarza okazał się Poznań, gdzie czas wyprzedaży oferty wydłużył się, mimo że sprzedaż była dobra a oferta niższa niż na koniec lipca. Analiza danych tamtejszego rynku wskazuje, że zmiana wskaźnika ma charakter statystyczny a nie rynkowy i wynika z metodologii przyjętej do agregacji danych sprzedażowych. Z kolei w Łodzi wydłużenie czasu sprzedaży wynika z powrotu wcześniej zarezerwowanych lokali do oferty.

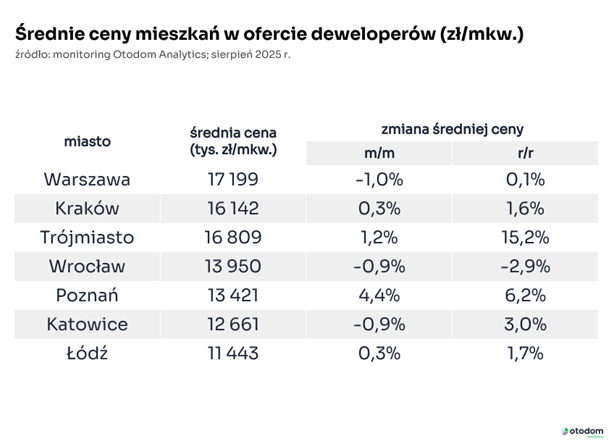

Szczególne zainteresowanie budzi sytuacja w Trójmieście, gdzie od kilku miesięcy średnie ceny mieszkań w ofercie rosną najbardziej dynamicznie spośród wszystkich analizowanych rynków. Od kwietnia do sierpnia wzrosły one o 11%, osiągając poziom 16,8 tys. zł/mkw. W ciągu tych pięciu miesięcy deweloperzy wprowadzali w Trójmieście do sprzedaży 3,1 tys. mieszkań w przeciętnej cenie 17,7 tys. zł/mkw. W tym czasie nabywców znalazło 2,3 tys. lokali średnio po 15,5 tys. zł/mkw.

„W efekcie oferta mieszkań deweloperskich wzrosła o 16% głównie na skutek zastąpienia mieszkań przeciętnie tańszych od notowanej na rynku trójmiejskim średniej, lokalami wyraźnie droższymi od przeciętnie oferowanych. W poszczególnych miesiącach różnice między średnią ceną mieszkań oferowanych i wprowadzanych do sprzedaży sięgały nawet 3 tys. zł/mkw. Jednocześnie ceny mieszkań kupowanych od początku 2025 roku kształtują się wyraźnie poniżej pozostałych indeksów”, wyjaśnia ekspertka Otodom.

Rynek wtórny. Mniejsza podaż przy sezonowym odbiciu popytu

Na rynku mieszkaniowym z drugiej ręki sierpień upłynął pod znakiem dalszego kurczenia się podaży i utrzymującej się wysokiej aktywności kupujących. Liczba aktywnych ogłoszeń spadła o 3,9% m/m i 6,8% r/r, a na niektórych rynkach – jak Wrocław (-19% r/r) czy Kraków (-12% r/r) – spadki są jeszcze wyraźniejsze. Coraz częściej sprzedający decydują się na wycofanie ogłoszenia lub przekierowanie go na rynek najmu, korzystając z trwającego sezonu. Z kolei popyt pokazuje odporność na sezon wakacyjny. W sierpniu liczba zapytań do ogłoszeń wzrosła o 3,7% m/m i aż o 20,6% r/r. Największe wzrosty aktywności zanotowano we Wrocławiu (+11% m/m), Trójmieście (+8,6%) i Łodzi (+7,7%). To pokazuje, że kupujący wciąż aktywnie poszukują okazji, choć coraz trudniej o oferty spełniające ich oczekiwania cenowe.

Ceny na rynku wtórnym pozostały względnie stabilne. Największe wzrosty nastąpiły w Trójmieście (+2,1% m/m), spadki zaś w Katowicach (-1,0%). Sierpień potwierdził, że rynek wtórny wchodzi w fazę równowagi: niska podaż, mocny popyt, ale coraz dłuższy czas ekspozycji ofert (+3% m/m), który pokazuje, że rozbieżności między oczekiwaniami sprzedających a możliwościami nabywców utrudniają finalizowanie transakcji.

Rynek mieszkaniowy w fazie przejściowej. Co dalej?

Rynek mieszkaniowy w Polsce znajduje się w fazie szukania nowej równowagi. Dwa dobre miesiące na rynku pierwotnym pokazują, że obniżki stóp procentowych, stabilizacja cen i elastyczność deweloperów (np. oferty promocyjne) są w stanie pobudzić popyt. Jednak bez kontynuacji tych pozytywnych impulsów trudno będzie zwiększyć sprzedaż.

Deweloperzy stoją przed decyzją: czy inwestować mimo ryzyk legislacyjnych czy czekać? Kupujący z kolei coraz lepiej orientują się w rynku, ale też trudniej znajdują oferty dopasowane do swoich możliwości. Dlatego ta równowaga może być stanem przejściowym, a nie nową normą.