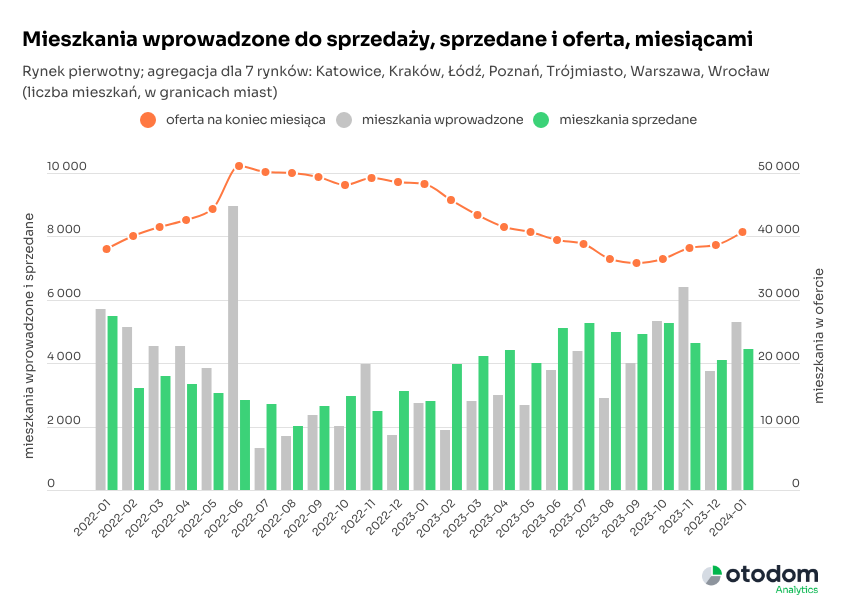

Styczeń na rynku deweloperskim przyniósł kolejny wzrost podaży. Na 7 największych rynkach w Polsce deweloperzy wprowadzili do oferty 5,3 tys. lokali – o 42% więcej niż miesiąc wcześniej i aż o 95% więcej w porównaniu do ubiegłego roku. Na podium nowej podaży znalazły się ex aequo trzy miasta – Warszawa, Łódź i, co zaskakujące, Wrocław, gdzie w ciągu miesiąca w ofercie pojawiało się najwięcej nowych lokali od blisko 3 lat. Dane Otodom Analytics pokazują, że sprzedaż mieszkań deweloperskich była wprawdzie lepsza niż w grudniu, ale nie jest to już poziom obserwowany w okresie obowiązywania BK2%.

Pod względem sprzedaży styczeń nie obfitował w wiele zaskoczeń. 4,5 tys. sprzedanych lokali deweloperskich to wynik zbliżony do listopadowego i nieco lepszy od grudniowego (+11% m/m). Dużo bardziej spektakularnie wygląda to w ujęciu rocznym – w styczniu 2024 roku deweloperzy sprzedawali bowiem o 62% więcej mieszkań niż rok wcześniej.

Jeszcze większa różnica widoczna była w liczbie wprowadzeń. Według danych Otodom Analytics w styczniu br. na 7 największych rynkach w Polsce liczba nowo wprowadzonych mieszkań wzrosła o 42% m/m i aż o 95% r/r. W efekcie na koniec stycznia w ofercie deweloperów dostępnych było 40,7 tys. lokali. To najlepszy wynik od 9 miesięcy.

Stopniowy wzrost oferty mieszkań deweloperskich, który obserwujemy od czterech miesięcy, jest nie tylko wynikiem wygaszania efektu BK2% po stronie popytowej, ale również wyższej liczby mieszkań wprowadzanych do sprzedaży. Na największych rynkach – poza Łodzią – mała liczba mieszkań których sprzedaż firmy deweloperskie uruchamiały w ostatnich miesiącach wzmacniała przekonanie po stronie popytowej rynku że ceny mieszkań mogą wyłącznie rosnąć. Wynik styczniowy pozwala na uwzględnienie w prognozach cen scenariusza kształtowania się nominalnych cen mieszkań na poziomie inflacji, co oznaczałoby stabilizację cen realnych– komentuje Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

Wrocław i Łódź dogoniły Warszawę

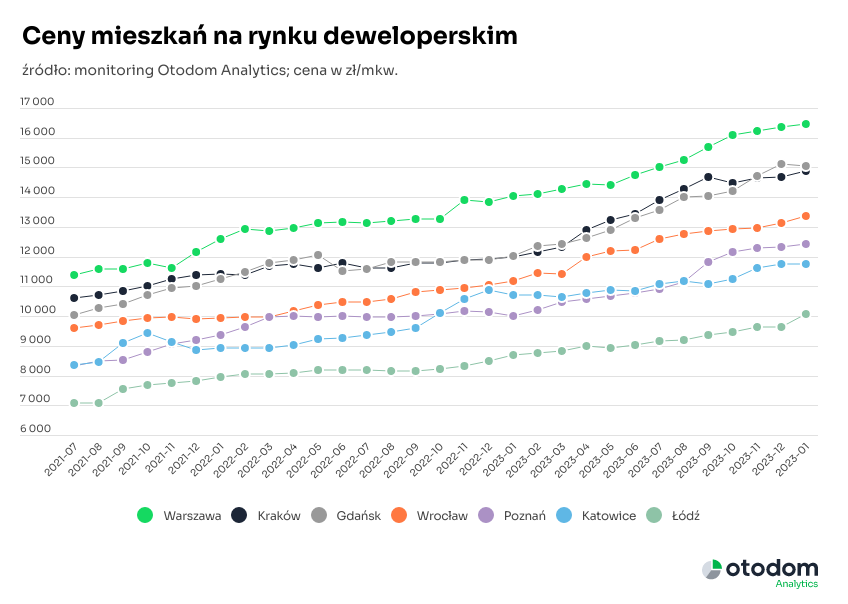

W styczniu najwięcej nowych ofert mieszkań deweloperskich pojawiło się we Wrocławiu, w Warszawie, i w Łodzi. Stanowiły one aż 67% wszystkich nowych wprowadzeń w miesiącu. Zgodnie z najnowszymi danymi Otodom Analytics w każdym z tych miast deweloperzy dodali do oferty ponad 1100 lokali, a różnica pomiędzy pierwszym na podium Wrocławiem a trzecią Łodzią wyniosła zaledwie 40 mieszkań. O ile ze względu na wielkość rynku liczba wprowadzeń w Warszawie nie zaskakuje, to w styczniu interesująco prezentowała się sytuacja w dwóch pozostałych miastach.

W Łodzi po raz kolejny mieliśmy do czynienia z przewagą nowej podaży nad sprzedażą. W rezultacie pod koniec stycznia na łódzkim rynku deweloperskim dostępnych było ponad 7,7 tys. lokali, czyli 46% więcej niż rok temu. A to lokuje Łódź w całkowitej opozycji do innych największych polskich miast, w których oferta względem ubiegłego roku skurczyła się średnio o kilkanaście procent. Z kolei we Wrocławiu odnotowano najwyższą miesięczną podaż od blisko 3 lat. Za jej jedną czwartą odpowiadała liczba lokali wprowadzonych w ramach jednej inwestycji deweloperskiej.

Pewne zaskoczenie w styczniu przyniosły także wyniki sprzedaży w poszczególnych miastach. Najwięcej lokali deweloperskich sprzedało się w Warszawie ( ponad 1,4 tys.), Gdańsku ( blisko 650) i w Krakowie (blisko 600). Jednak zaraz za nimi z ponad pięciuset sprzedanymi mieszkaniami uplasowały się: Łódź, dla której był to najwyższy w historii miesięczny wynik sprzedaży i Poznań, w którym taki poziom transakcji w jednym miesiącu odnotowano tylko raz w ciągu dwóch ostatnich lat.

Kupujący w coraz lepszej sytuacji?

Spojrzenie na czas wyprzedaży oferty na poszczególnych rynkach pokazuje, że sytuacja kupujących powoli się poprawia. W najlepszym położeniu znajdują się nabywcy nieruchomości w Łodzi i Katowicach. Gdyby zainteresowanie zakupem utrzymało się tam na poziomie z ostatnich 3 miesięcy, a do oferty nie trafiałyby nowe projekty, oferowane przez deweloperów lokale wyprzedałyby się tam w okresie odpowiednio 5,7 kw. i 4,9 kw. W styczniu czas wyprzedaży oferty najbardziej wydłużył się we Wrocławiu z 2,1 kw. do 2,8 kw., a pozostałe miasta zanotowały niewielkie przyrost (0,2 – 0,3 kw.)

Wiemy, że na rynku w równowadze przeciętny czas, w jakim mieszkania są kupowane, wynosi od 12 do 15 miesięcy. Nie oznacza to, że każde mieszkanie, które deweloper wprowadza do oferty, musi czekać na nabywcę co najmniej rok, a jedynie że przeciętny czas eksponowania mieszkań w ofercie rynkowej liczony dla mieszkań ze wszystkich segmentów cenowo-jakościowych wynosi 4-5 kwartałów. I to na rynku w stanie równowagi. Czas wyprzedaży oferty jest zatem teoretycznym wskaźnikiem, ale za to niezwykle użytecznym do porównywania sytuacji na poszczególnych rynkach. Różnice w wysokości tego wskaźnika, które obserwujemy obecnie, wskazują przede wszystkim na ogromne zróżnicowanie sytuacji w największych polskich miastach. A to przekłada się bezpośrednio i wprost na pozycję negocjacyjną kupujących w relacji z firmami deweloperskimi. W najtrudniejszej sytuacji od kilku miesięcy pozostają ci klienci, którzy są zdeterminowani by kupić mieszkanie w Warszawie, Krakowie i Wrocławiu. – podkreśla Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics.

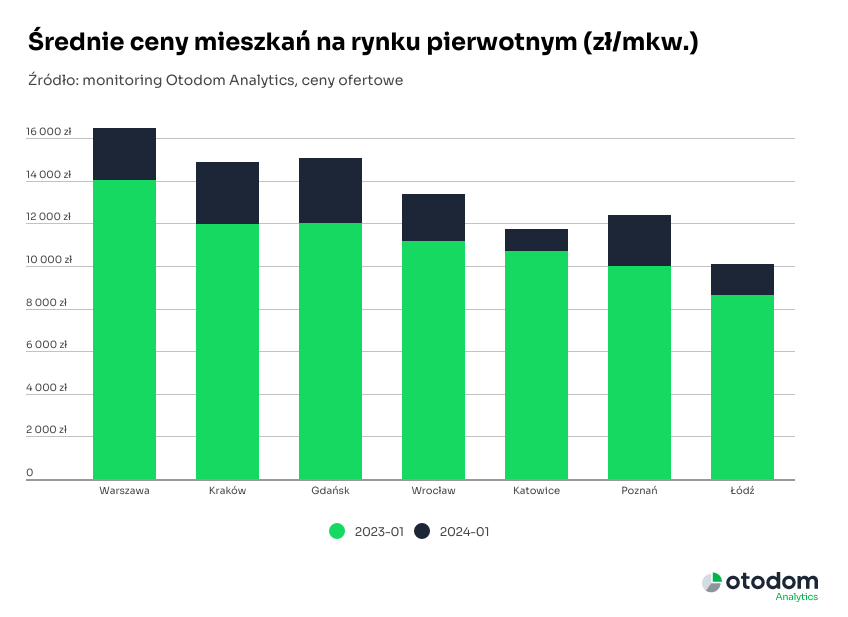

Dzięki dobrej nowej podaży styczeń upłynął pod znakiem stabilizacji, a nawet lekkiej korekty cen. Wyraźny, bo prawie 5% wzrost odnotowany został jedynie w Łodzi. Tym samym Łódź jako ostatni z 7 największych rynków w Polsce pokonała barierę 10 tys./mkw. To oznacza, że w największych polskich miastach po ubiegłorocznych wzrostach cen za mkw. trzeba zapłacić średnio pięciocyfrową kwotę.

W Warszawie cena za mkw. mieszkania deweloperskiego to blisko 16,5 tys. zł, czyli 17% więcej niż rok temu. W Trójmieście i w Krakowie po podwyżkach o blisko jedną czwartą r/r nabywcom przyjdzie zapłacić ok. 15 tys. zł/mkw. Natomiast kupujący we Wrocławiu zapłacą średnio ok. 13 tys./mkw., a w Poznaniu – nieco ponad 12 tys./mkw.