Ceny rosną wraz z popytem

Intensywny czas na rynku mieszkań w całej Europie

Artykuł publikowany w Roczniku INVESTOR REE [5/2021]

Ubiegły rok zmienił zasady biznesowej gry w niemal każdej gałęzi gospodarki. Jednak ci, którzy spodziewali się załamania na rynku nieruchomości mieszkaniowych, pomylili się. W Polsce, pomimo rosnących cen, obserwujemy rekordowe zainteresowanie mieszkaniami zarówno z rynku pierwotnego, jak i wtórnego. Taka inwestycja jest teraz bowiem bardziej opłacalna niż niskooprocentowane lokaty bankowe. Coraz więcej osób decyduje się również na zaciągnięcie kredytu hipotecznego, a banki informują o niespotykanym dotąd popycie na te instrumenty finansowe. W raporcie „Property Index. Overview of European Residential Markets”, przygotowanym przez Deloitte przyjrzeliśmy się, jak w 2020 roku wyglądała sytuacja na rynku nieruchomości mieszkaniowych w 23 krajach Europy oraz Izraelu.

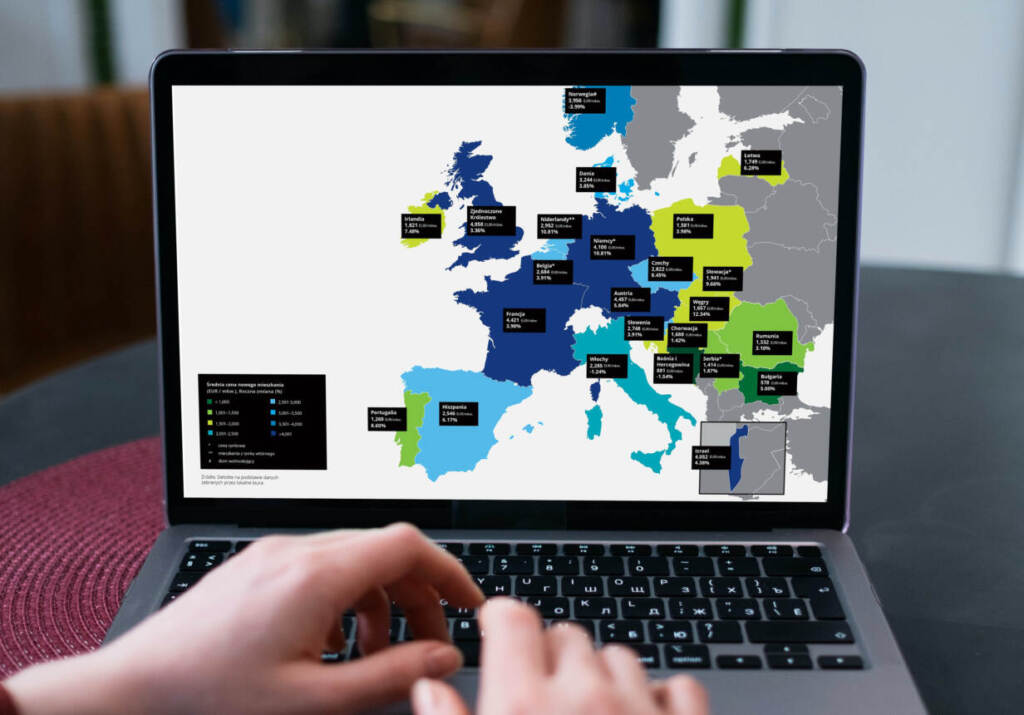

Rynek mieszkaniowy jest zazwyczaj wrażliwy na warunki ekonomiczne, a zwłaszcza na wzrost PKB i poziom stóp procentowych. Przewidujemy, że w 2021 r. PKB wzrośnie w Europie o 4,5 proc. Z kolei polityka pieniężna Europejskiego Banku Centralnego i innych banków centralnych będzie utrzymywać stopy procentowe na niskim poziomie. Te dwa czynniki będą wspierać rozwój rynku mieszkaniowego. Pomimo dużej niepewności gospodarczej, spowodowanej pandemią COVID-19, ceny mieszkań rosły w każdym z analizowanych krajów. Pod tym względem na pierwszym miejscu znalazła się Austria, gdzie za 1 mkw. trzeba było zapłacić 4 457 euro. Niewiele niższe ceny zanotowano we Francji – 4 421 euro/mkw. Podium zamykają Niemcy, gdzie za metr kwadratowy mieszkania trzeba było zapłacić średnio 4 100 euro/mkw. Na drugim końcu stawki znalazła się natomiast Bułgaria (578 euro/mkw.) oraz Bośnia i Hercegowina (881 euro/mkw.). [WJ1]

Przyglądając się poszczególnym europejskim stolicom, najdroższe mieszkania znaleźć można w Paryżu. W stolicy Francji średnie ceny na rynku pierwotnym kształtowały się na poziomie ponad 12,9 tys. euro/mkw. Nieruchomości osiągają zawrotne ceny również w Tel Awiwie (10,3 tys. euro/mkw.). Wzrost cen mieszkań w 2020 roku zaobserwowaliśmy we wszystkich stolicach poza Rzymem. Tam ceny za metr kwadratowy spadły o 3,11 proc. w porównaniu do 2019 r. i wyniosły 3,2 tys. euro/mkw. Natomiast najwyższy współczynnik obrazujący różnicę pomiędzy średnim poziomem cen w miastach stołecznych w porównaniu do średniej krajowej zaobserwowano w Lizbonie. Tam za mieszkanie trzeba zapłacić 3,5 razy więcej w stosunku do innych miast w tym kraju. W Polsce ten wskaźnik wyniósł 1,4.

Wzrosty cen i wzmożone inwestycje na polskim rynku

W Polsce za metr mieszkania w 2020 roku trzeba było zapłacić średnio 1 581 euro (7 025 zł). Najdroższej jest w stolicy (2 233 euro, czyli 9925 zł według średniego kursu rocznego NBP w 2020 r.), natomiast tuż za nią znalazł się Gdańsk (2 019 euro, czyli 8 975 zł). Biorąc pod uwagę Warszawę i główne miasta regionalne, ceny transakcyjne na rynku pierwotnym wzrosły średnio o 7,5 proc. w ujęciu rocznym, a wśród mieszkań z rynku wtórnego zaobserwowano wzrosty na poziomie 11,2 proc. Wśród przyczyn wzrostu cen mieszkań można wymienić droższe grunty i wyższe koszty budowy, a z drugiej strony zwiększony popyt, również o charakterze inwestycyjnym czy nawet spekulacyjnym.

Związana jest z tym także aktywność flipperów, która znacząco wzrosła w ostatnich latach. Transakcje flippingowe, czyli nastawione na szybki zysk z nieruchomości, stanowią już blisko 6 proc. wszystkich sprzedaży na rynku mieszkaniowym, zarówno na rynku wtórnym, jak i coraz częściej na rynku pierwotnym. W Katowicach czy Bydgoszczy flipperzy odpowiadają już za ok. 10 procent rynku. Są to poziomy uznawane przez ekspertów za zagrażające stabilności rynku mieszkaniowego. Uważa się, że nadmierny udział tego typu transakcji wśród podmiotów inwestujących na rynku mieszkaniowym może prowadzić do pogłębiania nierównowagi i zbyt dużego wzrostu cen nieruchomości. Jako stabilny, długookresowy udział transakcji flippingowych określa się poziom 2-4 proc.

Mieszkanie na kredyt lub po kilkunastu latach pracy

Jedną z najbardziej interesujących kwestii jest czas, który pozwala Europejczykom na zakup mieszkania. Najtrudniej jest o to w Serbii, która po raz pierwszy znalazła się w czołówce zestawienia. Żeby kupić 70-metrowe mieszkanie, Serbowie muszą odłożyć średnio 15,2 rocznych pensji brutto. Polska jest w środku rankingu. Żeby cieszyć się własnym kątem potrzebujemy 7,6 rocznych wynagrodzeń. Najszybciej kupić można mieszkanie w Irlandii. Tam wystarczą nieco ponad 3 roczne pensje. Mimo przystępnych cen, Irlandczycy mierzą się z istotnym problemem związanym z zasadami udzielania kredytów hipotecznych i brakiem równowagi między podażą a popytem, które utrzymują rynek mieszkaniowy w napięciu.

Europejczycy coraz częściej decydują się na wparcie kredytem hipotecznym. W raporcie Property Index przeanalizowaliśmy zadłużenie w poszczególnych krajach porównując poziom zadłużenia związany z zaciąganiem kredytów hipotecznych do rozporządzalnego dochodu gospodarstw domowych. Najniższy poziom, poniżej 20 proc. obserwujemy w Rumunii, Bośni i Hercegowinie oraz na Węgrzech. W Polsce wskaźnik ten utrzymuje się na poziomie 35,3 proc. Dla porównania, w Norwegii, Danii i Holandii zadłużenie przekroczyło 150 proc. Jest to związane z udziałem posiadaczy kredytów mieszkaniowych, dojrzałością rynku hipotek i historycznymi zmianami na rynku mieszkań.

Ważną kwestią jest także oprocentowanie kredytów mieszkaniowych, które w 2020 roku najniższe było w Portugalii i wynosiło ok. 1 proc. W Polsce to 2,5 proc., co znowu daje nam pozycję w środku zestawienia. Najwyższe oprocentowanie oferują banki rumuńskie – na poziomie 5,3 proc.

Najem bardziej opłacalny?

W marcu 2020 roku zaobserwowaliśmy spadek zainteresowania mieszkaniami na wynajem. To głównie efekt wyjazdu studentów do rodzinnych miejscowości oraz zwiększenia podaży mieszkań o te, które były wynajmowane krótkoterminowo. Z tego względu, po latach stabilnego wzrostu, średnie ceny spadły we wszystkich miastach w Polsce. W przeliczeniu na euro, spadki wyniosły od 6 proc. w Warszawie do nawet 17 proc. w Krakowie. Pomimo obniżek, Warszawa nadal była najdroższym miastem Europy Środkowej, jeśli chodzi o wynajem mieszkania. Średnia cena wyniosła 15,1 euro miesięcznie za metr kwadratowy (67 zł / mc/ mkw.). W Pradze było to 11,5 euro, a w Bratysławie – 10,7 euro.

Niezmiennie najdroższym miastem pod względem cen wynajmu pozostaje Paryż. Tam za metr kwadratowy mieszkania należy zapłacić 28,6 euro miesięcznie. Spadek czynszów zaobserwowano natomiast w miejscowościach turystycznych – Amsterdamie, Barcelonie, Madrycie, Pradze. W 2020 roku stawka czynszu za metr kwadratowy mieszkania wyniosła odpowiednio: 19,2 euro, 16,7 euro, 15,9 euro i 11,5 euro. To efekt zwiększonej podaży mieszkań, które zazwyczaj przeznaczano na wynajem krótkoterminowy.

Polska buduje na potęgę

Na początku pandemii zaobserwowaliśmy spowolnienie w realizacji rozpoczętych projektów. Przedstawiciele branży z niepewnością patrzyli na sytuację rynkową. Sektor nieruchomości mieszkaniowych w Polsce szybko się jednak ożywił. Możemy mówić o rekordzie, bo w 2020 roku do użytku oddano ponad 220 tys. nowych mieszkań. To wzrost o 6,7 proc. w ujęciu rocznym i trzecie miejsce pośród innych europejskich państw. Podium zajmuje też Francja (381 tys.) oraz Niemcy (306 tys.). Najmniej mieszkań oddano w Bośni i Hercegowinie (2,4 tys.) – różnica jest więc diametralna. Polska jest liderem również pod względem oddania do użytku mieszkań w przeliczeniu na 1000 mieszkańców – 5,79 mieszkania. Zamykamy podium w rankingu krajów z największą liczbą mieszkań na 1000 mieszkańców, których budowa rozpoczęła się w 2020 roku (5,85 mieszkania). Przed nami znalazła się Austria (10,85) i Rumunia (7,52).

Optymizm może jednak nie trwać długo. W ostatnich latach mamy w Polsce do czynienia ze stosunkowo nowym zjawiskiem – niską dostępnością transakcyjną terenów inwestycyjnych. Trend ten jest szczególnie widoczny w najbardziej atrakcyjnych lokalizacjach w największych miastach. Choć często dogodnie zlokalizowane grunty ze znaczącym potencjałem pozostają niezabudowane, to nie są one dostępne na rynku transakcyjnym. Brak podatku katastralnego od niewykorzystanych gruntów skutkuje ich spekulacyjnym „przetrzymywaniem” i wstrzymuje deweloperów od rozpoczynania nowych inwestycji, zarazem zmuszając ich do poszukiwania działek w mniej atrakcyjnych lokalizacjach. Z kolei na spadek podaży, zdaniem deweloperów, wpłynie ograniczona dostępność działek inwestycyjnych oraz wydłużone procesy administracyjne. Sytuacja wysokiego popytu oraz niskiej podaży gruntów spowoduje presję na ceny gruntów w największych miastach. Wiele inwestycji mieszkaniowych powstawać będzie na miejscu starszych budynków, a rewitalizacja cieszyć się będzie coraz większym powodzeniem. Warto też zaznaczyć, że rodzimy rynek nieruchomości mieszkaniowych nadal pozostaje w fazie intensywnego wzrostu. Wskaźnik dotyczący istniejących mieszkań na 1000 mieszkańców wynosi 393, podczas gdy średnia europejska to 463.

Co ciekawe, w ostatnim czasie uległa zmianie strategia sprzedaży inwestycji mieszkaniowych i struktura ich ofertowania. Dynamicznie rosnące ceny powodują, że deweloperzy nie oferują wszystkich mieszkań z danej inwestycji na sprzedaż jednocześnie, tylko dzielą je na mniejsze etapy. Dzięki takiemu zabiegowi mogą kształtować ceny zgodnie z aktualnym popytem. Dodatkowo, zdecydowana większość oferowanej podaży jest obecnie kierowana do indywidualnych kupców, jednak rozwój sektora najmu instytucjonalnego (PRS) będzie to zmieniać i deweloperzy będą zainteresowani sprzedażą swoich projektów inwestorom instytucjonalnym. Oznacza to, że nie wszystkie projekty mieszkaniowe będą dostępne dla szerokiego grona odbiorców, co też będzie mieć odzwierciedlenie w cenach mieszkań.

Dane, pokazujące dynamiczną sytuację na rynku nieruchomości mieszkaniowych w Polsce w 2020 r., to sygnał, że w tym obszarze zaczynamy doganiać inne europejskie państwa. Rynek mieszkaniowy rośnie równocześnie z popytem na mieszkania i kredyty hipoteczne, ale również ze wzrostem cen. Drugi rok pandemii przynosi kolejne wzrosty i nic nie wskazuje na to, żeby miało się to zmienić. W kolejnym raporcie „Property Index” prawdopodobnie będziemy więc mówić o jeszcze wyższych cenach – przynajmniej w Polsce. Powodem do wyhamowania cen może być wzrost stóp procentowych i jednocześnie większa atrakcyjność lokat bankowych i innych produktów inwestycyjnych. Jednak na ten moment na pewno jeszcze musimy poczekać.

Niniejszy artykuł jest chroniony prawem autorskim. Zabrania się jego kopiowania i cytowania bez podania źródła i autora. W przypadku zawinionego naruszenia praw autorskich sprawca będzie zobowiązany do naprawienia wyrządzonej szkody poprzez zapłatę sumy pieniężnej w wysokości odpowiadającej trzykrotności stosownego wynagrodzenia, które w chwili jego dochodzenia byłoby należne tytułem udzielenia przez uprawnionego zgody na korzystanie z utworu.